Дело рук самих утопающих

Как правильно подготовить документацию, чтобы избежать отказа в выплате страхового возмещения по ОСАГО или КАСКО.

20 октября 2017 года вступил в силу новый административный регламент, который регулирует деятельность ДПС ГИБДД. Согласно этому документу полицейские больше не выдают справок о ДТП, тем не менее содержащиеся в них данные необходимы страховщикам, и они их требуют. Как правильно подготовить документацию, чтобы избежать отказа в выплате страхового возмещения?

Когда этот материал готовился к печати, нам стало известно, что государство занялось устранением этой нестыковки в законодательстве. Так что через некоторое время, по идее, должен увидеть свет новый документ, где будет чётко расписано, кто и как должен получить необходимые сведения. Можно предположить, что даже после вступления в силу таких необходимых поправок, некоторым страховщикам и непорядочным страхователям захочется продолжать «плавать в мутной воде». В связи с этим водителям и представителям автопредприятий пока придётся самостоятельно бороться за страховое возмещение. Причём это касается не только тех, кому причинён материальный ущерб в результате ДТП, но и виновников аварий, так как своевременная выплата по ОСАГО убережёт их от регрессных исков и судебных разбирательств с последующим вероятным арестом имущества и прочими неприятностями. В данном материале мы разберём наиболее часто встречающуюся ситуацию при ДТП: все живы и относительно здоровы, но есть повреждения нескольких автомобилей. Задача – получить страховое возмещение по ОСАГО или КАСКО в кратчайшие сроки, без ошибок в документах и изнурительных множественных визитов в различные инстанции.

Европротокол – прямое урегулирование убытков

Под этим термином понимают возможность обратиться в страховую компанию без оформления документов в полиции. Условия следующие. В аварии участвовало не более двух транспортных средств, ответственность их владельцев застрахована по ОСАГО, отсутствуют пострадавшие, ущерб причинён только этим транспортным средствам, у участников нет разногласий в оценке обстоятельств происшествия. Лимит выплаты по европротоколу составляет 50 000 рублей. Виновник ДТП обязан известить страховщика, застраховавшего его гражданскую ответственность о факте наступления страхового случая в течение пяти рабочих дней, в противном случае страховщик оставляет за собой право регрессного требования.

Извещение – сила!

В 2003 году, когда в России только появилось ОСАГО, бланки извещений о ДТП, прилагаемые к каждому полису, казались ненужной дополнительной бумажной волокитой. Но в 2017 году этот рукописный документ становится главной палочкой-выручалочкой бедолаги, попавшего в ДТП. Казалось бы, достаточно внимательно и аккуратно заполнить все графы, и нет проблем при условии адекватного поведения всех участников аварии. Но проблема в том, что простые граждане юридически не вправе требовать у других граждан предоставить им персональные данные: номер и серию паспорта, данные водительского удостоверения, адрес места жительства. Любая авария – это всегда стресс, и реагируют на него люди по-разному, некоторые не всегда способны в этот момент заниматься писаниной, да и вообще могут вести себя агрессивно.

Помните, что в скорейшей выплате возмещения заинтересован напрямую виновник ДТП, причём не менее, чем потерпевший! Конечно, в ряде случаев можно воспользоваться помощью службы аварийных комиссаров, но это услуга платная, и хорошо работает только в крупных городах и на важных участках федеральных автодорог. К каждому дальнобойщику комиссара не пошлёшь, а стоимость восстановительного ремонта зарубежного грузовика измеряется внушительными суммами. Так что, уважаемые сограждане, набираемся терпения и человеколюбия, и если уж постигло вас несчастье попасть в ДТП, не сжимайте кулаки на обидчика, а берите в руки бланки, авторучки и гаджеты (смартфон, планшет или фотокамеру) и приступайте к «правописанию» и фотосъёмке.

В ранее выдаваемых ГИБДД справках об аварии содержались сведения о водителях, данные регистрационных документов на автомобили, серии и номера полисов ОСАГО, список повреждений, факт направления водителей на медицинское освидетельствование. Теперь эту информацию нам придётся добывать самостоятельно и убеждать страховые компании в её достоверности.

Пошаговые манёвры

Информацию по набирающему сегодня обороты европротоколу вы найдёте во врезе. Лучше подстраховаться и сообщить по номеру экстренного вызова о ДТП и своём намерении оформить европротокол (на языке страховщиков эта процедура называется «прямое урегулирование убытков»). Вообще, в любом случае, даже при мелком ДТП звоним, пытаемся вызвать ГИБДД, и только получив по телефону отказ выехать на место ДТП (все такие разговоры записываются, если что пойдёт не так, в дальнейшем будет проще апеллировать), приступаем к самостоятельному оформлению происшествия. Во всех остальных случаях дожидаемся сотрудников ДПС.

Пока они едут, первым делом фиксируем всё, что связано с аварией при помощи фотосъёмки. Необходимо сделать как можно больше снимков, причём определённого характера. Перечисляю «сюжеты»: положение автомобилей после столкновения; столкнувшиеся автомобили с привязкой к улично-дорожной сети – в кадр должны попасть дома, местность, дорожные знаки, километровые столбы, указатели, таблички с номерами домов и названиями улиц и т.п.; осыпь осколков стекла и пластика; повреждение каждой детали всех столкнувшихся автомобилей: дверь помята – отдельный кадр, фара разбита – отдельный кадр, решётка радиатора сломана – отдельный кадр, и так по аналогии очень внимательно.

Понимаю, это трудно, но, к сожалению, ничего не поделаешь… Затем ПДД требуют освободить проезжую часть, если это возможно. Здесь действуем по ситуации. Если дорога не слишком загружена, а оппонент говорит о разногласиях в оценке обстоятельств ДТП, лучше ничего не трогать до приезда полиции. Да, при таком поведении есть вероятность быть оштрафованным на 1500 рублей, но эта сумма не сопоставима со стоимостью даже самого скромного кузовного ремонта!

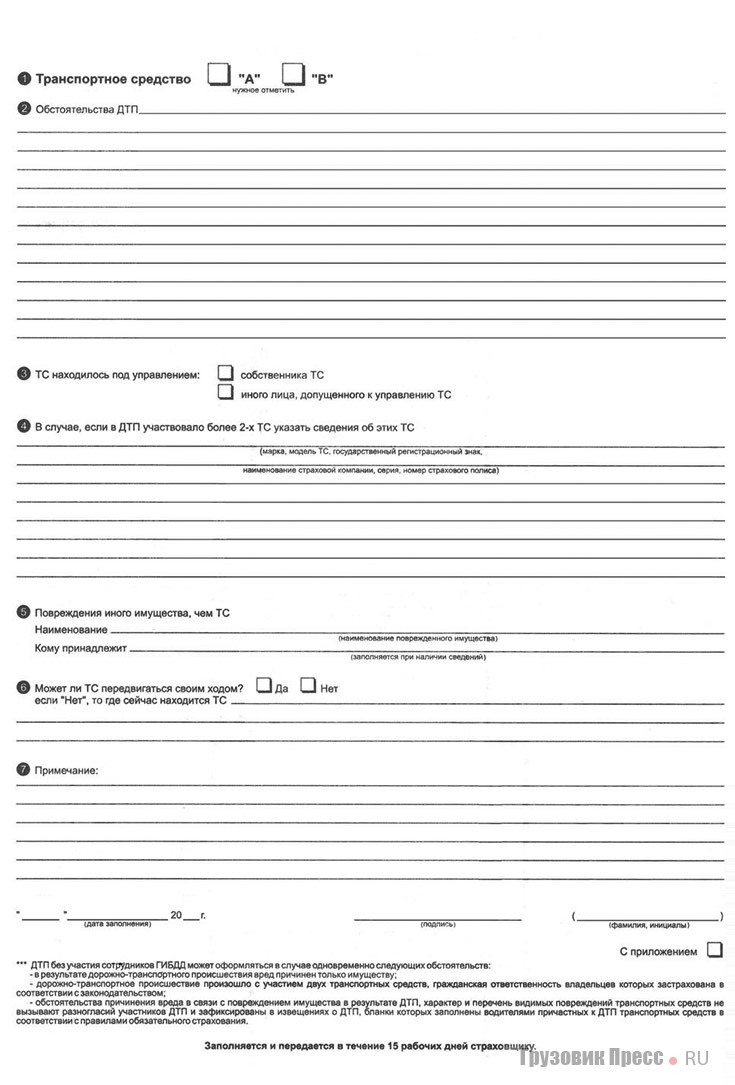

После такой вынужденной фотосессии важно заполнить извещение о ДТП на самокопирующемся бланке, который в обязательном порядке прилагается к каждому полису ОСАГО. Этот бланк за 14 лет редактировался несколько раз, а в наличии у водителей он может оказаться не первой свежести. Поэтому обязательно заполняем все поля и указываем координаты места происшествия, ранее эти поля предусмотрены не были. Координаты можно определить с помощью штатной навигационной системы автомобиля, есть такие функции и во многих смартфонах, на худой конец обратитесь за помощью к водителям проезжающего мимо транспорта, но это надо сделать обязательно.

Необходимо записать данные, а лучше сфотографировать свидетельства о регистрации всех автомобилей, участвовавших в столкновении, водительские удостоверения и паспорта всех водителей. Если в аварии участвовало более двух автомобилей, то при заполнении бланков извещений о ДТП последовательно нумеруем их постранично, указав номер на каждом из листов (пример: «лист 2 из 4»), на каждом бланке указываем количество столкнувшихся автомобилей. Теперь о документах ГИБДД.

Протокол, постановление, определение

Сотрудники полиции, прибыв на место ДТП в относительно прозрачных случаях могут установить виновника непосредственно на месте и сразу же составить протокол об административном правонарушении. В более сложных случаях водителей пригласят в группу разбора в отделении ГИБДД. Итогом работы гаишников должен быть набор заверенных ими же (с печатью ГИБДД) копий или оригиналов обязательных документов. Если нарушения ПДД виновником ДТП довольно серьёзные, то должен быть составлен протокол об административном правонарушении и вынесено постановление – два документа. Если грех был небольшой, то полицейские могут вынести определение об отказе в возбуждении дела об административном правонарушении – всего один документ. Если кто-то из водителей или пассажиров, или пешеходов обратился хоть за минимальной медицинской помощью, то инспекторы отправят всех водителей на освидетельствование на состояние опьянения. Эти документы также необходимо предоставить в страховую компанию. Виновник ДТП обязан известить свою страховую компанию по ОСАГО об этом факте.

Примерный перечень документов, для предоставления в страховую компанию при урегулировании убытка по ДТП

- Паспорт заявителя – того, кто будет вести выплатное дело в страховой компании.

- Доверенность на представление интересов собственника и ведение дел в ГИБДД и страховую компанию (СК) (если заявитель не является собственником транспортного средства или собственник – юридическое лицо).

- Заявление – оформляется в СК.

- Заполненный полностью бланк извещения о ДТП с подписями и данными всех участников.

- Копия протокола (ЕСЛИ СОСТАВЛЯЛСЯ) и постановление.

- Если протокол не составлялся, то определение об отказе в возбуждении дела об административном правонарушении.

- Доверенности и (или) путевые листы всех водителей.

- Свидетельства о регистрации всех автомобилей.

- Иногда требуются диагностические карты автомобилей.

- Контакты свидетелей и фотосъёмку с места аварии – особенно важно, если есть пострадавшие!

- При обращении по КАСКО, если автомобиль был повреждён в результате хулиганских (противоправных) действий, погодных факторов и т. п., то необходимые справки берутся в ближайшем территориальном отделении полиции.

- При наличии пострадавших, обратившихся за медицинской помощью, данные об освидетельствовании водителей на состояние опьянения.

Хочешь сделать хорошо – сделай сам

О факте ДТП лучше незамедлительно сообщить страховщикам хотя бы по телефону, закон об ОСАГО позволяет это сделать в течение пяти рабочих дней. Далее необходим личный визит со всеми полученными ранее материалами на бумажных и электронных носителях. Если страховщикам будет чего-то не доставать, они вправе самостоятельно, без вашего участия запросить информацию в компетентных органах. Но на практике эту функцию часто возлагают на водителей. В таком случае страховая компания обязана составить на фирменном бланке официальный запрос, в котором указать вас как своего представителя, с просьбой выдать вам лично на руки все необходимые страховой компании сведения. Без такого запроса вас могут не принять в госструктурах.

В заключение искренне вам желаю, чтобы эта статья так и осталась частью лишь теоретической области ваших знаний! Удачи!

Словарь страхователя

СТРАХОВЩИК – компания, имеющая полное право оказания услуг страхования в соответствии с действующим законодательством.

СТРАХОВАТЕЛЬ – физическое или юридическое лицо, заключившее договор страхования со страховщиком.

СТРАХОВАЯ СУММА – оценочная стоимость объекта страхования, в нашем случае автомобиля или суммы вероятного гражданского иска. Определяется по средней рыночной стоимости имущества и стоимости работ по восстановлению автомобиля. Для страхования ОСАГО страховая сумма регулируется государством.

СТРАХОВАЯ ПРЕМИЯ – сумма, в которую страховщик оценивает услуги страхования по конкретному договору, в добровольном автостраховании часто исчисляется в процентах от страховой суммы, при страховании ОСАГО страховая премия регулируется государством и зависит от мощности двигателя, водительского стажа владельца, региона преимущественной эксплуатации транспортного средства, коэффициента «бонус-малус», учитывающего историю страховых выплат или их отсутствия.

ФРАНШИЗА – участие страхователя в урегулировании убытка. В случае страхования автомобиля составляет от 0,5 до 25% страховой суммы, соответственно если убыток не превышает указанного значения франшизы, то страхователь урегулирует его самостоятельно, в противном случае страхователь вносит эту сумму в кассу страховщика. Это позволяет страховщикам не «отвлекаться» на мелкие убытки, а страхователю немного сэкономить, но в случае небольшого ущерба он восстанавливает повреждения за свой счёт.

Источник http://www.gruzovikpress.ru/

Ваш комментарий будет первым