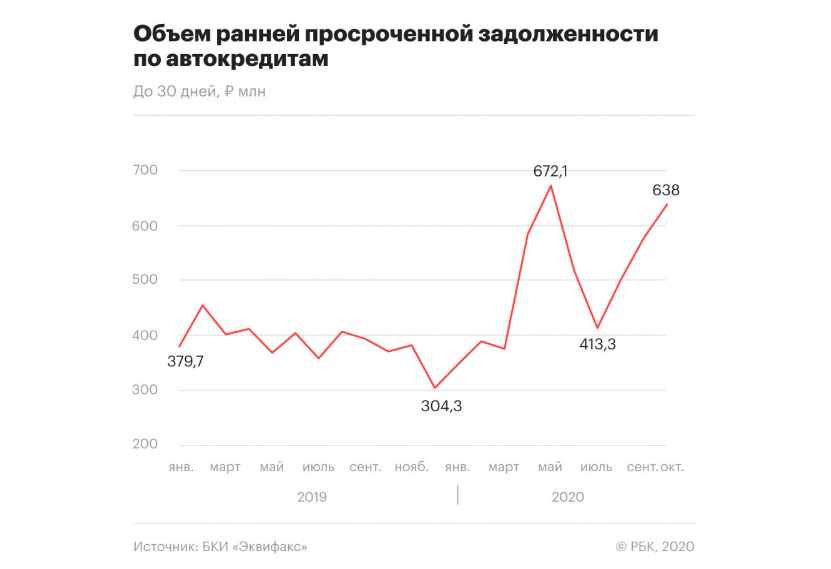

В октябре российские банки столкнулись с новым всплеском неплатежей по автокредитам. Заемщики остановили платежи по ссудам на 638 млн руб., и объем ранней просроченной задолженности (до 30 дней) вырос на 10,6% по сравнению с предыдущим месяцем, следует из статистики бюро кредитных историй «Эквифакс». Это вторая волна роста просрочки в сегменте автокредитования, говорится в совместном исследовании бюро и Национальной ассоциации профессиональных коллекторских агентств (НАПКА), которое изучил РБК. Сопоставимый объем новых неплатежей — на 672,1 млн руб. — наблюдался в России в мае, после месяца самоизоляции, введенной в начале пандемии. Однако количество договоров, которые в октябре вышли в просрочку, пока гораздо меньше майских показателей — 28,7 тыс. против 37,6 тыс.

В октябре ранняя просрочка в других сегментах кредитования падала по сравнению с предыдущим месяцем: на 16,1% — по кредитным картам, на 7,2% — по ссудам наличными, на 8,5% — по ипотеке. Всего за месяц россияне перестали обслуживать обязательства на 5,9 млрд руб., что на 7,7% меньше сентябрьских значений.

Что фиксируют в банках, занимающихся автокредитованием

РБК направил запрос в крупные банки, специализирующиеся на автокредитовании. Большинство участников рынка утверждают, что в их портфеле объем ранней просрочки так быстро не растет, но тенденцию на рынке подтверждают.

Рост ранней просрочки начался в апреле и сейчас все еще выше докризисного уровня на 10%, говорит заместитель директора департамента аналитического менеджмента Росбанка Евгений Сеньковский (в группу Росбанка входит Русфинансбанк — лидер по объему автокредитного портфеля на российском рынке). Спрос на автокредиты в ВТБ сейчас восстанавливается, и банк не фиксирует изменений доли ранней просрочки по портфелю автокредитов, сообщил РБК его представитель. «Сегмент автокредитования является менее рисковым за счет наличия залога и снижения амортизации его стоимости в результате роста цены подержанных автомобилей», — утверждает он. Платежная дисциплина заемщиков в октябре не отличалась от ситуации в июле—сентябре, отмечает руководитель дирекции по управлению розничными рисками Росгосстрах Банка Николай Сычев: «Поведение портфеля стабильно, после пика выходов на просрочку в марте—мае 2020 года новых пиков мы не фиксируем». Существенного увеличения объема ранней просроченной задолженности в прошлом месяце не было, заявил представитель МС Банка, подконтрольного корпорации Mitsubishi.

Почему россияне стали хуже обслуживать автокредиты

Причины неплатежей те же, что и весной, — потеря заемщиками работы или снижение зарплат в организациях, пострадавших от очередных ограничений, связанных с пандемией, говорит руководитель дирекции по управлению розничными рисками Росгосстрах Банка Николай Сычев. «Никто не ожидал столь резкого нарастания второй волны в рамках пандемии», — объясняет он поведение клиентов.

Рост объема проблемных долгов коррелирует с динамикой экономической активности, отметил старший аналитик рейтингового агентства НКР Егор Лопатин. Он считает, что увеличение объема просрочки в сегменте автокредитования также может объясняться недавним всплеском спроса на новые машины. «Могли повлиять технические выходы на просрочку в связи с активным ростом выдач в сентябре: часть заемщиков, как правило, пропускает первый платеж по разным причинам (забывчивость, перепутаны даты платежа)», — поясняет Лопатин.

Ажиотажный спрос на машины летом сыграл свою роль, подтверждает гендиректор «Эквифакса» Олег Лагуткин. По данным бюро, начиная с июня в России начали активно восстанавливаться выдачи автокредитов. В июле банки оформили 89,4 тыс. договоров на 70,4 млрд руб., что на 20% превысило результаты аналогичного месяца 2019 года. Повышенный объем продаж сохранился до октября, когда банки выдали 75,2 тыс. автокредитов на 61,2 млрд руб. «За счет значительных объемов выдачи автокредитов в предыдущие месяцы показатель [ранней просрочки] растет вслед за ростом объемов кредитования», — резюмирует он.

По данным Национального бюро кредитных историй и агентства «Автостат», в третьем квартале выдачи автокредитов выросли на 88,1% в квартальном выражении (после провала из-за закрытия экономики) и на 4,9% в годовом. Объем продаж автомобилей рос сопоставимыми темпами — на 87,3 и 3,4% соответственно.

В третьем квартале больше четверти машин с пробегом (25,9%) были проданы в кредит, за год этот показатель вырос на 7,3 п.п., подсчитали в крупнейшей российской автодилерской сети «Рольф». Доля кредитных продаж в сегменте новых автомобилей за тот же период увеличилась почти на 4 п.п. и превысила 67%. Как правило, с помощью заемных средств клиенты покупают более дорогие машины, отмечает вице-президент Ассоциации российских автомобильных дилеров, генеральный директор Fresh Auto Денис Мигаль: «Предпочтение при оформлении кредитов отдают тем, у кого лучше кредитная история, к ним далеко не всегда относятся покупатели бюджетных моделей, потому что клиент там имеет ограниченный доход».

Количество проблемных автокредитов не увеличилось, замечает директор НАПКА Борис Воронин: в октябре платежи остановились по 28,7 тыс. договоров, что на 23,7% меньше рекордного показателя мая. «На просрочку вышли автовладельцы дорогих автомобилей, которые, вполне возможно, взяли транспортное средство, которое им не по карману. Оформляя кредит в период начала второй волны, многие заемщики не смогли точно рассчитать свои финансовые возможности», — допускает Воронин.

Предпосылки для роста проблемных долгов по автокредитам сформировались до пандемии, считает директор департамента аналитического менеджмента Росбанка Евгений Сеньковский. «Основные причины связаны с увеличением срока кредитов (пять и более лет), повышением доли кредитов с низким первоначальным взносом и наращиванием доли кредитов, когда автомобиль является средством заработка, например в такси», — поясняет он.

Будет ли и дальше расти просрочка

По данным «Эквифакса», в октябре автокредитный портфель банков вырос на 0,3%, до 868 млрд руб., а объем проблемной задолженности (NPL90+, просрочка от 90 дней) уменьшился на 1,4%, до 57,7 млрд руб. «Из ранней просрочки (0-30 дней) в следующую категорию просрочки (30-60 дней) переходят в среднем 20,2% кредитов», — подсчитывает Лагуткин. По его оценке, доля плохих долгов на ранней стадии взыскания в автокредитных портфелях банках пока незначительна — 7-8%.

«Скорее всего, к концу текущего года объем всей просроченной задолженности по автокредитам снизится, в том числе за счет продажи и списания банками проблемных долгов», — резюмирует он.

Хотя объем просрочки растет, с возвратом долгов пока серьезных проблем нет, считает Сеньковский: «Наш портфель показывает стабильную динамику по взысканию, и на 180-й день просрочки более 98% клиентов выходят из нее». В МС Банке ожидают, что общий объем проблемной задолженности продолжит увеличиваться, а величина прироста «зависит от развития ситуации, связанной с распространением коронавирусной инфекции».